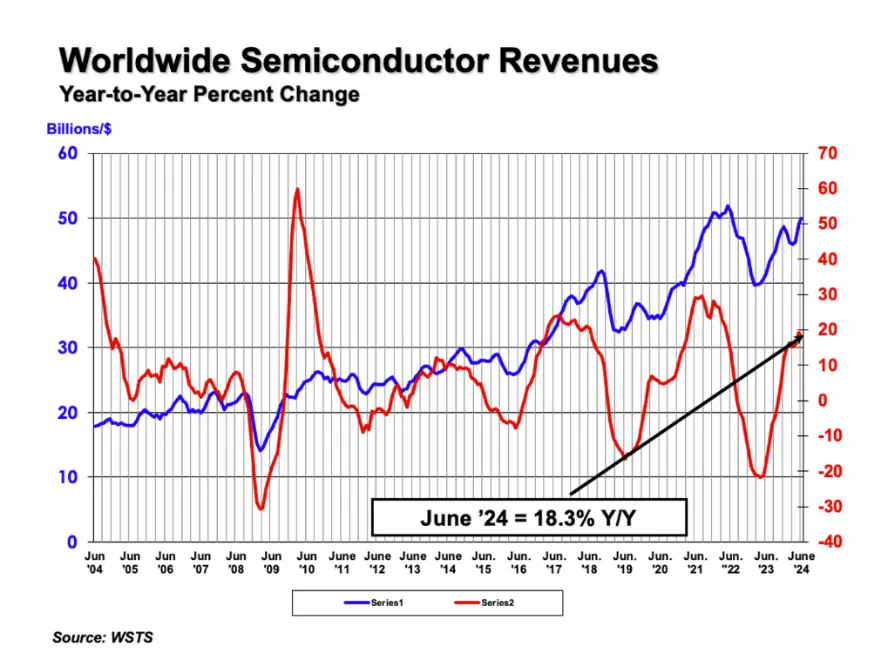

2024年第二季度全球半导体销售额同比增长18.3%,环比增长6.5%。

美国半导体行业协会(SIA)宣布,2024 年第二季度全球半导体行业销售额总计 1499 亿美元,与 2023 年第二季度相比增长 18.3%,比 2024 年第一季度增长 6.5%。2024 年 6 月的销售额为 500 亿美元,与 2024 年 5 月的 491 亿美元相比增长 1.7%。月度销售额由世界半导体贸易统计(WSTS)组织编制,代表三个月的移动平均值。按收入计算,SIA统计的芯片公司占美国半导体行业的99%,占非美国半导体行业的近三分之二。

SIA总裁兼首席执行官John Neuffer表示:“全球半导体市场在2024年第二季度保持强劲,季度销售额自2023年第四季度以来首次出现增长。6月份的销售额环比和同比都有所增长,与 2023 年 6 月相比,美洲市场以 42.8% 的增长处于领先地位。

从地区来看,除了美洲的同比增长外,中国大陆(21.6%)和亚太地区/所有其它(12.7%)的销售额有所增长,但日本(-5.0%)和欧洲(-11.2%)的销售额有所下降。美洲(6.3%)、日本(1.8%)和中国大陆(0.8%)6月份的月度销售额有所增长,但欧洲(-1.0%)和亚太地区/所有其它市场(-1.4%)的月度销售额有所下降。

2024年开局缓慢,但已为增长做好准备

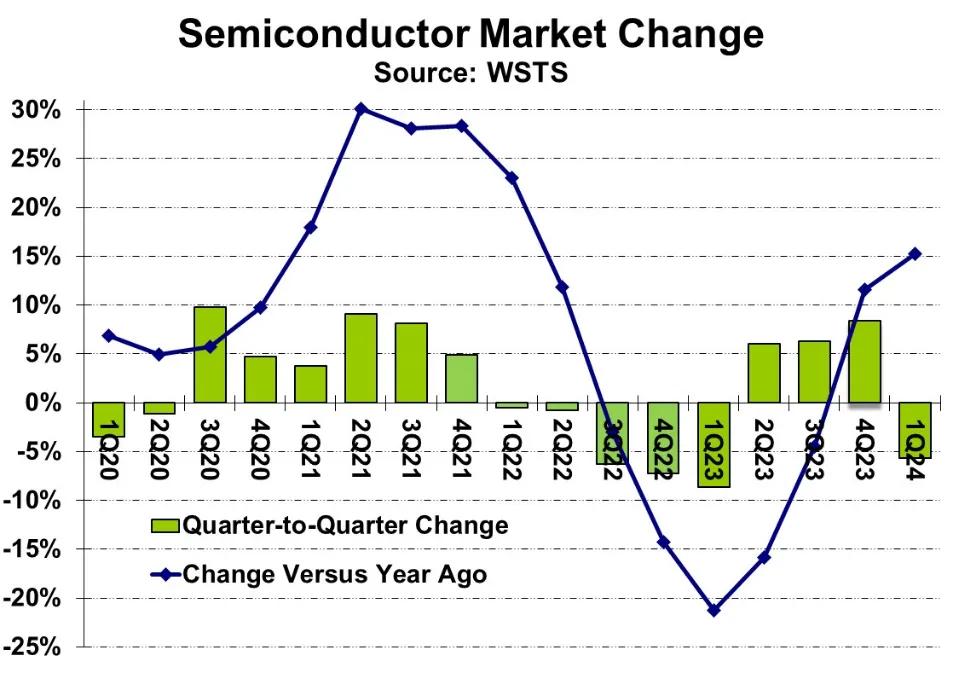

根据 WSTS 的数据,2024 年第一季度全球半导体市场规模为 1377 亿美元。2024 年第一季度比 2023 年第四季度下降 5.7%,比去年同期增长 15.2%。今年第一季度通常比上一年第四季度季节性下降。然而,2024年第一季度5.7%的降幅比预期的要差。

主要半导体公司在2024年第一季度的业绩喜忧参半。从 2023 年第四季度到 2024 年第一季度的收入变化从美光科技报告的 23% 增长到意法半导体报告的 19% 下降不等。5家公司的收入环比增长,9家公司的收入下降。英伟达继续成为最大的半导体公司,收入为260亿美元。排名靠前的公司的总收入增长了2%,存储芯片厂商增长了12%,非存储厂商下降了2%。

公司提供了不同的 2024 年第二季度收入指引。美光预计存储芯片需求将持续强劲,预计 2024 年第二季度的收入将比 2024 年第一季度增长 13%。其他7家公司预计 2024 年第二季度的收入将增加。人工智能 (AI) 被英伟达、三星和 SK 海力士列为主要增长动力。恩智浦半导体预计2024年第二季度将与2024年第一季度持平。3家公司预计会下降。高通(Qualcomm)和联发科(MediaTek)看到智能手机的季节性下降。意法半导体(STMicroelectronics)的收入指引最低,由于工业部门库存过剩,下降了7.6%。提供指引的12家公司对2024年第二季度的综合展望为增长3%。

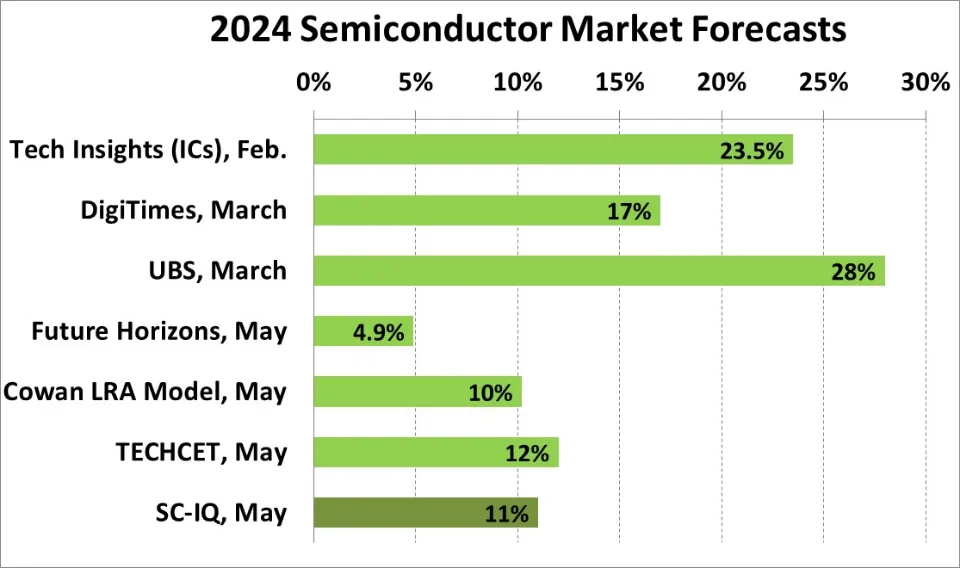

最近对 2024 年半导体市场增长率的估计范围从 4.9% 到 28% 不等。然而,自5月初发布WSTS第一季度数据以来的预测与之前的预测有很大不同。2 月和 3 月发布的预测范围从 DigiTimes 的 17% 到瑞银的 28% 不等。根据 2024 年第一季度 WSTS 数据,Future Horizons 将 2024 年的预测从 1 月份的 16% 下调至 5 月份的 4.9%。其他 5 月份的预测来自 Cowan LRA 模型的 10% 和 TECHCET 的 12%。Semiconductor Intelligence (SC-IQ) 已将 2024 年的预期增长率从 2 月份的 18% 下调至 5 月份的 11%。

我们在 2024 年 4 月的时事通讯中指出,2024 年应该会在 PC 和智能手机等关键终端市场出现稳健的增长。一些在过去几年中出现增长的市场,如汽车和工业,似乎正在减弱。人工智能是一个新兴的增长动力。根据国际货币基金组织的数据,预计未来两年全球经济将稳定增长3.2%。这些因素应该支持 2024 年和 2025 年的半导体市场健康增长。然而,早先对2024年增长20%或更高的预测不太可能被证明是正确的。

晶圆代工业复苏

随着电子销售的增加、库存的稳定和晶圆厂产能的增加,2024年第一季度的全球半导体制造业显示出改善的迹象。预计下半年行业将出现更强劲的增长。

摩根大通(小摩)证券在最新释出的“晶圆代工产业”报告中指出,晶圆代工库存去化将结束,产业景气2024下半年将广泛恢复,并于2025年进一步增强。

小摩中国台湾区研究部主管哈戈谷(Gokul Hariharan)分析,景气第一季度落底,加上AI需求持续上升、非AI需求也逐渐恢复,更重要的是急单开始出现,包括大尺寸面板驱动IC(LDDIC)、电源管理IC(PMIC)、WiFi 5与WiFi 6芯片等,均明确显示晶圆代工产业摆脱谷底、转向复苏。

值得注意的是,中国大陆晶圆代工厂产能利用率恢复速度较快,主因大陆无厂半导体公司较早开始调整库存,经过前六季积极去库存后,库存正逐渐正常化。

非AI需求方面,3C领域的消费、通信、计算等垂直领域也在今年第一季度触底; 不过,汽车、工业需求可能在2024年底、2025年初恢复,主因整体库存调整较晚。

SEMI指出,今年第一季度电子终端产品销售额年增1%,而IC销售额较去年同期强劲增长22%,预计第二季电子终端产品销售额将年增5%,加上高效能计算(HPC)芯片出货量增加与存储器价格持续改善,也将带动IC销售额维持强劲成长,年增21%。IC库存水位第一季也已趋于稳定,预计本季将进一步改善。

不过,SEMI坦言,晶圆厂产能利用率仍低,特别是成熟制程领域,仍然是个令人担忧的问题,预期今年上半年没有复苏的迹象,第一季的内存利用率低于预期,主要是受严格供应控制。

晶圆厂资本支出与与产能利用率趋势一致,维持保守,去年第四季支出年减17%,第一季也持续下滑11%,预期第二季将重返增长、小增0.7%,预计与存储器相关的资本支出将增长8%,幅度高于非存储器领域。

SEMI全球资深总监曾瑞榆表示,部分半导体需求正在复苏,但复苏的步伐并不一致,需求主要来自AI芯片与高带宽内存(HBM),带动相关领域投资和产能扩增,不过因AI芯片依赖少数关键供应商,对IC出货量增长助益有限。

TechInsights市场分析总监Boris Metodiev表示,今年上半年半导体需求喜忧参半,由于生成式AI需求激增,存储器和逻辑反弹,但由于消费性市场复苏缓慢,加上汽车和工业市场需求库存调节,干扰模拟IC、分离式组件市场。

Metodiev预期,随着 AI 逐步往边缘装置扩散,预计将推动消费者需求,今年下半年半导体有望全面复苏。此外,随着美联储调降利率,将提高消费者购买力并带动库存水位下降,汽车和工控市场则会在今年下半年重返增长。

本文转载自:半导体产业纵横

转载内容仅代表作者观点

不代表上海隐冠半导体立场