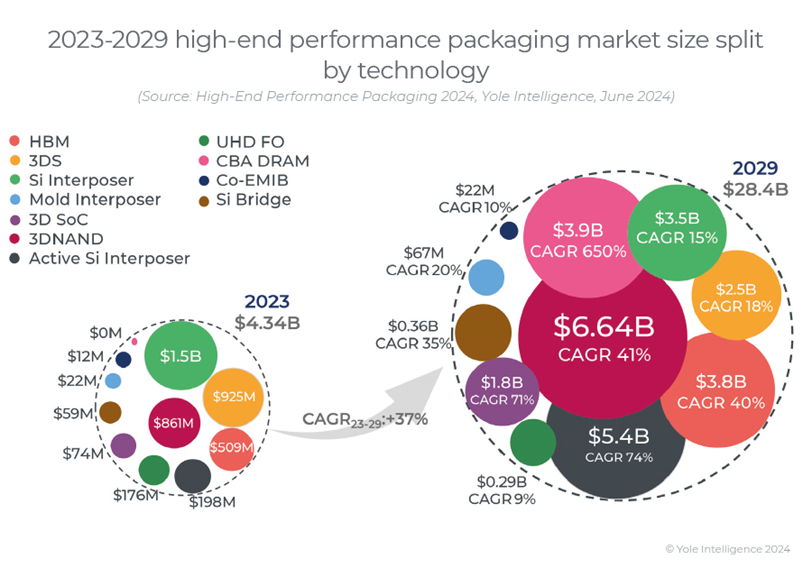

2023 年先进封装市场价值 43 亿美元,预计到 2029 年将超过 280 亿美元,2023-2029 年复合年增长率为 37%。细分到终端市场,最大的先进封装市场是“电信和基础设施”,2023 年该市场的收入占比超过 67%。紧随其后的是“移动和消费者”,这是增长最快的市场,复合年增长率为 50%。

就封装单位而言,先进封装预计将经历 44% 的复合年增长率(2023-2029 年),从 2023 年的 6.27 亿个单位增至 2029 年的 56 亿个单位。这种巨大的增长是因为新晋封装的需求正在健康增长,而且由于 2.5D 和 3D 平台推动价值从前端到后端的转变,与不太先进的封装相比,先进封装的平均售价非常高。

3D 堆栈内存(HBM、3DS、3D NAND 和 CBA DRAM)是最重要的贡献者,到 2029 年将占据 70% 以上的市场份额。增长最快的平台是 CBA DRAM、3D SoC、有源 Si 中介层、3D NAND 堆栈和嵌入式 Si 桥。

先进封装正在半导体供应链中掀起一波颠覆浪潮

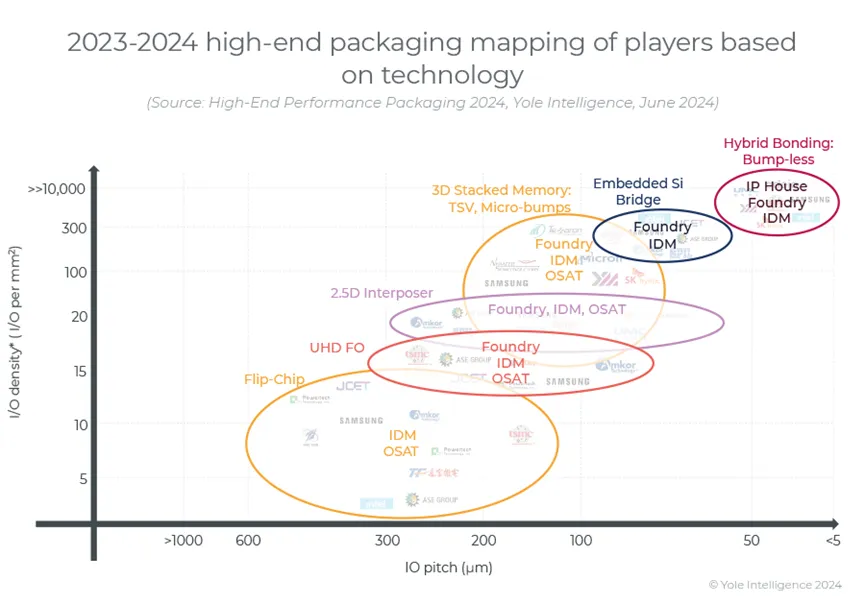

代工厂、IDM 和 OSAT 在同一高端封装市场领域竞争,模糊了FE 到 BE 供应链的界限。这使得小型企业更难进行有意义的竞争。高端封装供应链的进入门槛越来越高,主要参与者凭借其 FE 能力颠覆了先进封装领域。采用混合键合使 OSAT 的处境更加艰难,因为只有拥有晶圆厂能力和充足资源的参与者才能承受重大的产量损失和巨额投资。

台积电展示了其利用 CoWoS、InFO 和 3D SoIC 解决方案的 3D Fabric。英特尔使用其 Foveros、EMIB 和 Co-EMIB 产品,后来又使用 Foveros Direct 和 Omni。三星是 HBM 和 3DS 内存的先驱,并且还提供 I-Cube、H-Cube 以及后来的 R-Cube 和 X-Cube。

从技术角度来看,台积电在 FE+BE 高价值制造业务中占据主导地位。从开发、生产和投资到知识产权申请,它在每个关键业务方面都表现出色。照这样发展下去,台积电不仅仅是试图消灭其商业竞争对手(英特尔和三星),而且还要确保保持行业领先地位。这家台湾巨头为特斯拉和 Cerebras 提供其 InFO_SoW 解决方案,其 3DSoIC、CoWoS 和 InFO 解决方案被 AMD、Xilinx 和 GUC 等公司用于其新产品。

英特尔是美国芯片制造和先进组件封装领域的主要参与者,其“Lakefield”Foveros 封装销往三星、微软和联想等终端客户。更多基于英特尔先进 3D/2.5D 封装技术的产品(如 Ponte Vecchio、Meteor Lake、Foveros Omni 和 Foveros Direct)将很快上市。

三星电子是开发 HBM 内存 3D TSV 堆叠技术的先驱,也是自 2000 年代以来投资该技术的少数几家公司之一。此外,三星电子自 2015 年以来一直在生产三星 DDR4 3D 256GB 双列直插式内存模块 (RDIMM)。此外,这家韩国巨头最近还开发了其 I-Cube 和 H-Cube 解决方案。

自 2015 年以来,索尼一直是使用 W2W 技术的混合键合芯片出货量最多的公司。索尼目前提供 2 堆栈和 3 堆栈版本。在 2 堆栈中,像素位于电路顶部。在 3 堆栈版本中,像素堆叠在 DRAM 缓冲区缓存的顶部,而 DRAM 缓冲区缓存位于电路顶部。2020 年,索尼为其 SWIR 成像仪推出了 D2W 解决方案。

如今,高端封装的实现越来越依赖于 FE 技术,混合键合正在成为一种新趋势。BESI 在这一新趋势中发挥着关键作用,为台积电、英特尔和三星等大公司提供设备,这些公司都在争夺霸主地位。确保下一代高端性能业务在财务和技术上超出了 OSAT 和基板供应商的能力。

摩尔定律即将达到极限,封装技术是关键支柱

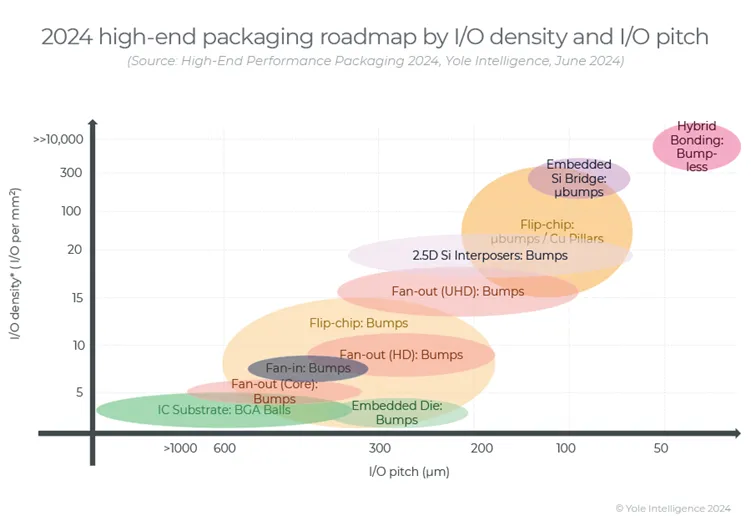

在数字终端系统需求和技术创新的推动下,先进封装选项日益丰富和具有突破性。现有的 2.5D 和 3D 集成能力生产是过去投资所获得的收益,源于满足长期需求的可贵愿望。摩尔定律扩展带来的性能/功率改进以及不断上升的成本促使半导体行业制定系统级扩展战略,采用高端封装解决方案,而不是单纯扩展 FE 高级节点。SoC 分区和“小芯片”集成是一种潜在的前进方向,通过对 SoC 芯片进行分区并仅扩展那些最关键的电路块来优化扩展成本。要实现这一点,需要具有高互连密度、高带宽和高功率效率的 2.5D 和 3D 异构集成技术。

在先进封装技术细分中,我们根据 IO 间距和 IO 密度对关键技术进行了分类:UHD FO、2.5D 中介层、3D 堆叠存储器和嵌入式 Si 桥(即 3DSoC(混合键合))。领先的参与者开始凭借 UHD FO、中介层、TSV 和嵌入式 Si 桥的核心技术赢得市场份额。此外,这些技术可以进一步组合和共存以满足未来的需求,例如英特尔的 Co-EMIB(EMIB + Foveros)和台积电的 InFO_LSI(UHD FO + LSI)。

未来一代封装解决方案是实现系统级密度更高的 3D IC,间距≤10 μm。领先的供应商,尤其是台积电、长江存储、三星和英特尔,都以此为目标,提供尖端的混合键合解决方案,代表半导体和封装领域的接触点。混合键合这一关键技术可以解锁高端和定制组件的混合搭配可能性。

所有先进封装平台的主要技术趋势是减小互连间距(无论类型如何)——它与 TSV、TMV、微凸块甚至混合键合有关,这已经是最激进的解决方案。除此之外,通孔直径和晶圆厚度有望降低。这项技术的发展对于一方面集成更复杂的单片芯片和另一方面集成芯片以支持更快的数据处理和传输是必要的,同时确保更少的功耗和损耗,并为后代提供更高密度的集成和带宽。

总体趋势是在同一封装中结合更多 2.5D 平台和 3D 平台。因此,我们预计未来将在同一封装中使用 3D SoC、2.5 中介层、嵌入式硅桥和 MTV 共封装光学器件集成芯片的封装。新的 2.5D 和 3D 封装平台将在稍后上市,使 HEP 封装变得更加复杂。

本文转载自:半导体行业观察

转载内容仅代表作者观点

不代表上海隐冠半导体立场