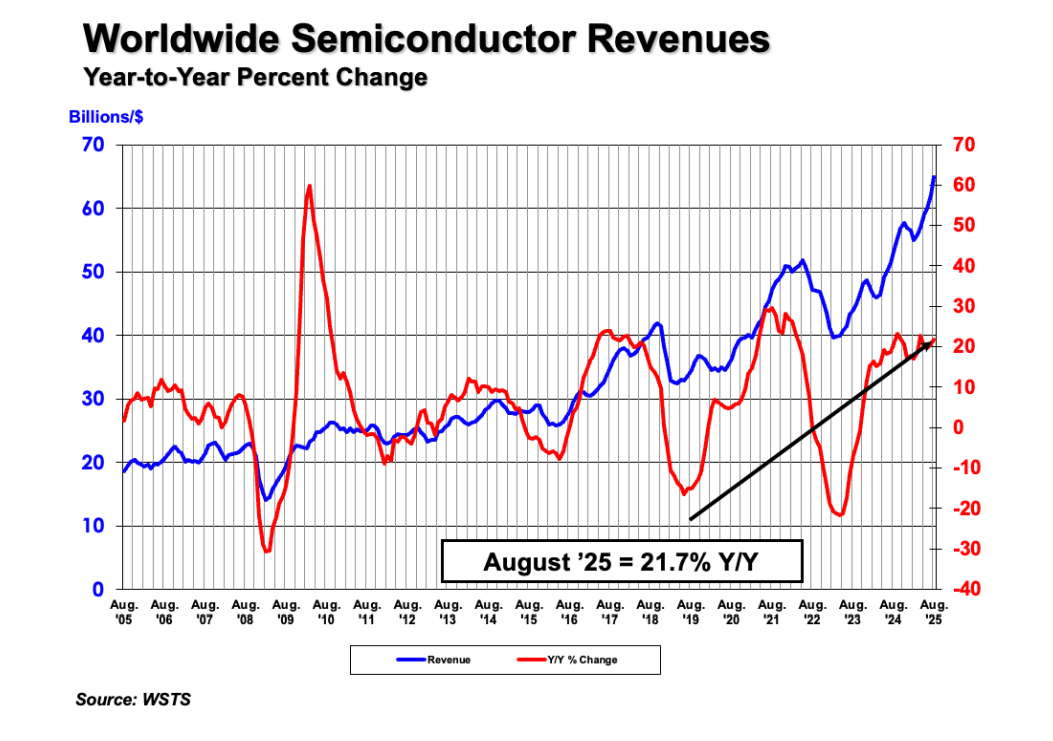

近日,半导体行业协会(SIA)宣布,2025年8月全球半导体销售额为649亿美元,较2024年8月的533亿美元增长21.7%,较2025年7月的621亿美元增长4.4%。

图源:SIA

SIA 总裁兼首席执行官 John Neuffer 在声明中强调:“8 月份全球半导体销售额继续增长,远远超过去年 8 月份的销售额。亚太地区和美洲的销售继续推动增长,其中存储器和逻辑芯片的销售额显著增加。”

细分来看,存储器芯片是 8 月增长的核心动力,由三星、美光等头部厂商主动调控供给主导,2025 年三季度消费级 DDR4 合约价季度涨幅预计达 85%,16Gb DDR4 现货价较 DDR5 溢价 100%;成熟制程存储芯片缺口达 20%,512Gb TLC NAND 晶圆价单月上涨 12.9%,企业级 SSD 价格三季度涨幅达 15%。

从地区来看,8月份亚太及所有其他地区销售额同比增长43.1%,美洲增长25.5%,中国增长12.4%,欧洲增长4.4%,但日本销售额下降6.9%。

8月份环比销售额增长的地区包括亚太及所有其他地区(6.9%)、美洲增长4.3%,中国增长3.3%,日本增长2.0%,欧洲增长1.0%。

结合 IDC 等机构预测来看,2025 年全球半导体收入有望达到 8000 亿美元,较 2024 年增长 17.6%,AI 基础设施投资仍是核心驱动力。TrendForce 预计,四季度 NAND 合约价将继续上涨 5%-10%,DRAM 保持两位数增长,HBM 供需紧张状态或延续至 2027 年。

但行业隐忧同样存在:一是消费电子需求复苏不及预期可能引发库存回调;二是 2026 年国产存储产能(长江存储、长鑫存储)释放可能对价格形成压力。

John Neuffer 在后续解读中也提示,行业增长的可持续性将高度依赖 AI 应用落地与消费电子需求回暖的协同效应。

本文转载自:微电子制造

转载内容仅代表作者观点

不代表上海隐冠半导体立场